1 自社株買い

予備知識 浮動株

まず、自社株買いを理解するために知っておいて頂きたいことがあります。それは、株は「固定株」と「浮動株」に区別されるということです。この両者は全く同じ株式で、違いは「市場に出回っているか、いないか」だけなのですが、株の動きを理解する上では、この区別が非常に重要になります。

企業の創業者やその親族は、株を保有していても、それを市場で売り買いすることはほとんどありません。なぜなら、お金を儲けるために株を保有しているのではなく、会社内での権力や立場を維持するために株を保有しているからです。このように大株主に安定的に保有され、市場に出回っていない株を「固定株」と呼びます。

一方、市場に出回っている株のことを「浮動株」と言います。私たちが日々、取引するのはこの「浮動株」で、これはお金を儲けるために利用される側面が強いです。そして、発行済株式数に対する浮動株の割合のことを「浮動株比率」と呼びます。

この教材ではその時々のニュースがどれくらい株価に影響を与えるかを中心に考えていきます。その際に見るべき株式数は、「発行済株式総数」ではなく、市場に流通している「浮動株の数」です。なぜなら市場で取引されるのは「浮動株」であり、「浮動株」こそが株価に影響を及ぼしているからです。「浮動株」に対する「買われる(売られる)株数」の割合を考えることではじめて、株価への影響を正しくイメージできるようになるのです。

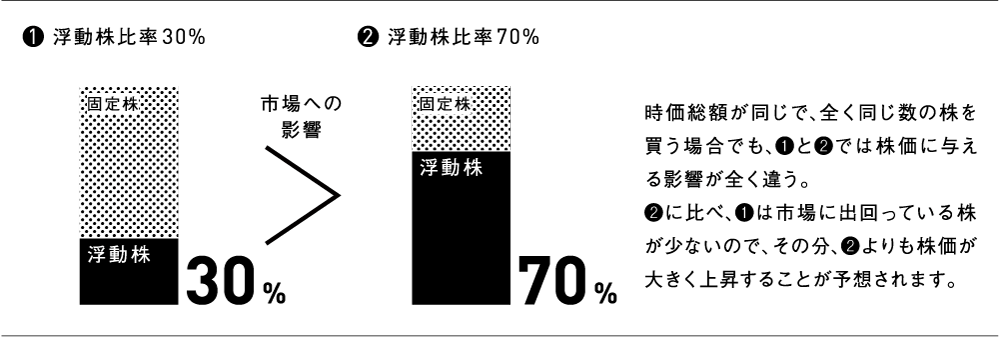

会社の価値・規模をお金で表したものを時価総額と言います。これは単純に「発行済株式数×株価」で算出したものです。例えば発行済株式数が1億株で株価が100円の時、この企業の時価総額を100億円と表現します。固定株・浮動株の割合が異なると、たとえ時価総額・買い付ける金額が全く同じであっても、その買い付けが株価に与える影響が変わってくることは、直感的にイメージできるはずです。浮動株比率が30%の場合、市場に出回っている株価の総額は30億円、70%の場合、70億円です。この株を5億円分買い付ける場合、浮動株比率が30%の株の方が、株価に大きな影響を与えると考えられます。

固定株と浮動株

自社株買いとは何か

企業は自らの理想を実現するため、たくさんの人に投資や融資をしてもらい、そのお金で事業を行っていきます。事業でお金を稼いだら、そのお金を新たに投資し、事業を拡大していきます。そして、より大きなお金を稼ぐ体制を作っていきます。「稼ぐ」と「投資する」を繰り返していくことが、企業の基本的なサイクルになります。

しかし、新しい投資先は常に存在するわけではありません。「市場規模の限界」「コストが割高」「景気の先行き不透明」などの理由で、新たな投資が見つからない場合もあります。すると、会社の中に必要以上のお金がたまってしまいます。企業からすると内部に必要以上にお金を溜め込んでいても仕方がないので、これを株主に返すことがあります。

株主にお金を返すことを「株主還元」と言いますが、その方法は大きく二種類あります。一つ目は「配当」として直接、株主にお金を返す方法です。配当はある決められた日に株を保有している株主に「1株につきいくら」という形で支払われます。二つ目は株式市場から自社の株を買い付けることで、市場に流通している株数を減らし、1株あたりの価値を高めることによって間接的にお金を返す方法です。これを「自社株買い」または「自己株買い」と言います。

投資家にとって「自社株買い」は儲けるチャンスです。というのも、株式市場からの直接買い付けにより、株価の上昇が期待できるからです。プロはこれを利用し、企業の買い付けに先回りする形で株を買っていきます。そして、企業の「自社株買い」により株価が上昇したところで株を売却し、利益を確定するのです。とはいえ、すべての「自社株買い」に参加するわけではありません。中身を精査し、株価の上昇が見込める場合、取引する価値があると思った場合にのみ取引を行います。この「自社株買い」を利用した取引に価値があるのか、そうでないのか、「自社株買い」の内容を調べることでその判断をするのですが、プロがとる手順はみな似たりよったりです。つまり、その手順に沿って調べていけば、誰でも「自社株買い」を儲けるチャンスに変えることができるわけです。

取引の手順

それでは「自社株買い」により株価の上昇が見込めるのか否かを判断するプロセスを順を追って見ていきましょう。

手順0自社株買いのニュースを知る

株式の取引において「情報が命」であることは疑いの余地がありません。そのため、「プロだけが知っている特別な情報があって、それを知ることのできない一般の人はカモにされるだけだ」と思い、ハナから株を敬遠する人も多いです。しかし、プロだけが知っている情報などありません(もしそのような情報があって、それを使って取引した場合、インサイダー取引に該当します)。プロは誰もが知ることのできる情報を利用し、公平な立場で取引しています。

しかし、何故「プロだけが知っている特別な情報があって、プロはそれを利用して儲けている」といった迷信が世の中に蔓延しているのでしょうか。答えは簡単です。まず、利用している情報が違い、そして、プロはその利用方法を熟知しているからです。

一般の投資家は、株の情報を新聞や雑誌・ブログに頼りがちです。一方、プロは東京証券取引所が運営している「適時開示情報閲覧サービス(適時開示)」の情報を重要視します。ここには、企業の公式発表(以下、「リリース」と表記します)がまとめられています。リリースはその内容が「事実」であるため、株価に大きな影響を与えます。だからこそ、プロはその情報に目を光らせ、日々、儲けるチャンスを探しているのです。

情報面において一般の人とプロを分けているものは、この「適時開示」を見ているかどうか。そして、それを使いこなしているかどうかです。誤解を恐れずに言うと、この「適時開示」こそが、一般の人とプロの大きな差になってしまっているのです。

それでは実際に「適時開示」を見てみましょう。

まず、Google で「適時開示」と検索してください。

そこから「適時開示」に入ると、ずらりとニュースが並んでいるのが分かります。これが「リリース」です。これこそが、儲けるための重要な情報なのです。

「適時開示」でのリリースさえチェックしておけば、上場している会社が発表するほぼ全て情報が手に入ります。リリースは株式取引終了直後の15時に出されることが多いので、この時刻を見計らってチェックするようにしましょう。

適時開示のスクリーンショット

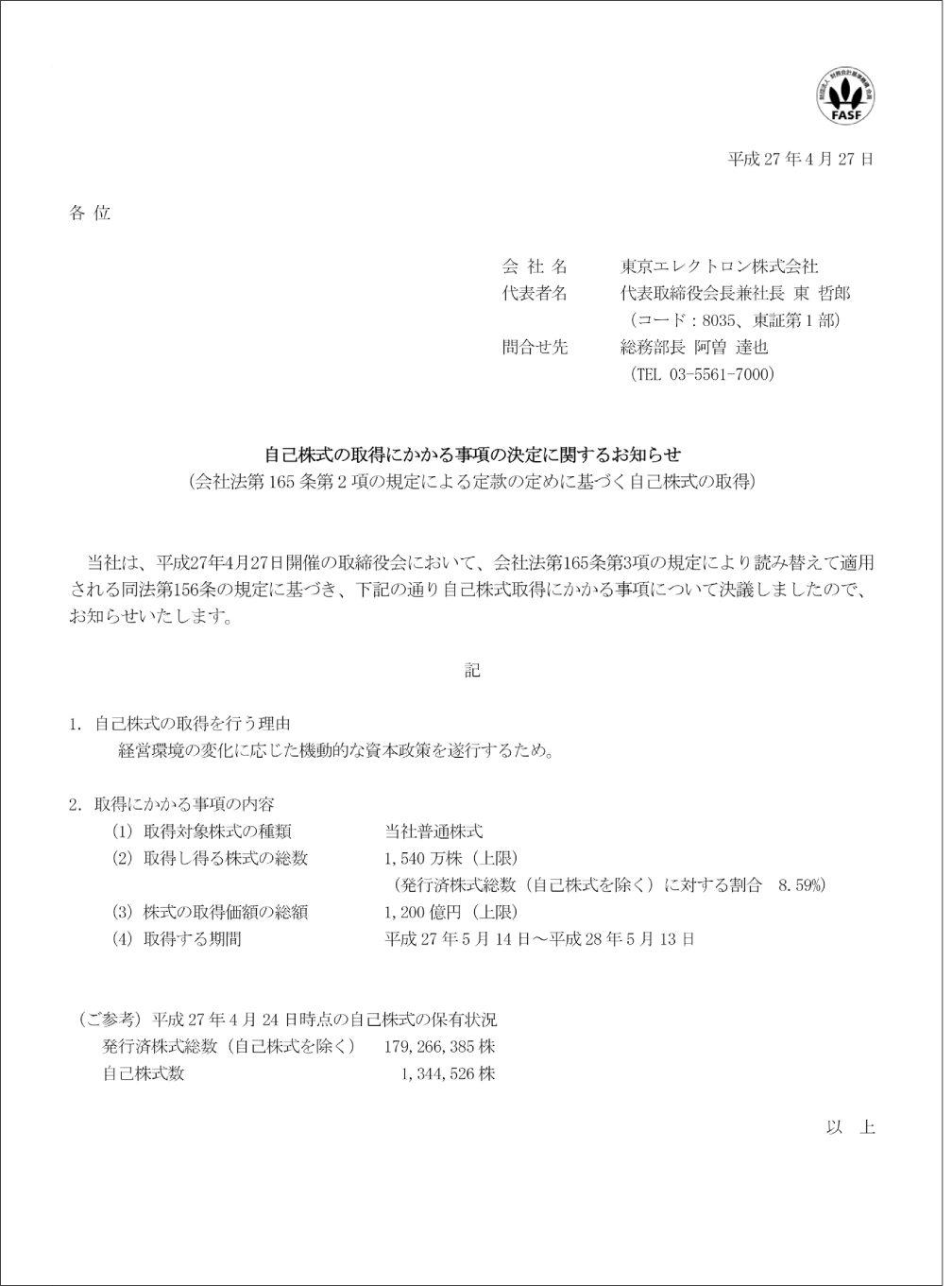

自社株買いは「自己株式取得に係る事項の決定に関するお知らせ」というタイトルでリリースされます。そして、この資料の中に、「自社株買い」に関する知りたい情報はほとんど入っています。

ここでは平成27年4月に発表された東京エレクトロンの自社株買いを例に、見ていきましょう。

「自社株買い」リリースサンプル

手順1自社株買いの大きさを調べる

株価がどれだけ上がるか、はシンプルにどれだけの量の株が買われるかに依存します。

リリースには「株式取得価格の総額」「発行済株式数に対する割合」「取得し得る株式の総数」が必ず記載されています。中でも重要なのは、「発行済株式数に対する割合」です。目安は「発行済株式数の3%以上」で、株価は素直に値上がりすることが多いです。5%やそれ以上の自社株買いは非常に大きい自社株買いと言えるでしょう。

手順2買い付け期間と関与率を調べる

自社株買いを行う期間は、短いもので一ヶ月、長いもので一年と企業によって幅があります。狙い目となるのは、買い付け期間の短いものです。買い付け期間が短ければ短いほど先回りする参加者が増えます。なぜなら、短期間で取引の結果が出るからです。そのため、株価は力強い動きになる可能性が高いです。

また、「関与率」を見ることで、自社株買いが株価にどの程度、影響するかが推測できます。「1日あたり買い付ける株数」を「平均出来高(ここでは直近30日とします)」で割ります。これが市場への関与率です。目安は15%以上の関与率で、これは株価にじわじわと影響を与えていきます。これが30%以上になると上値を取りにいく非常に力強い値動きになる可能性が高いです。

P.9 資料より

取得し得る株式の総数 1,540万株(上限)

取得する期間 平成27年5月14日~平成28年5月13日

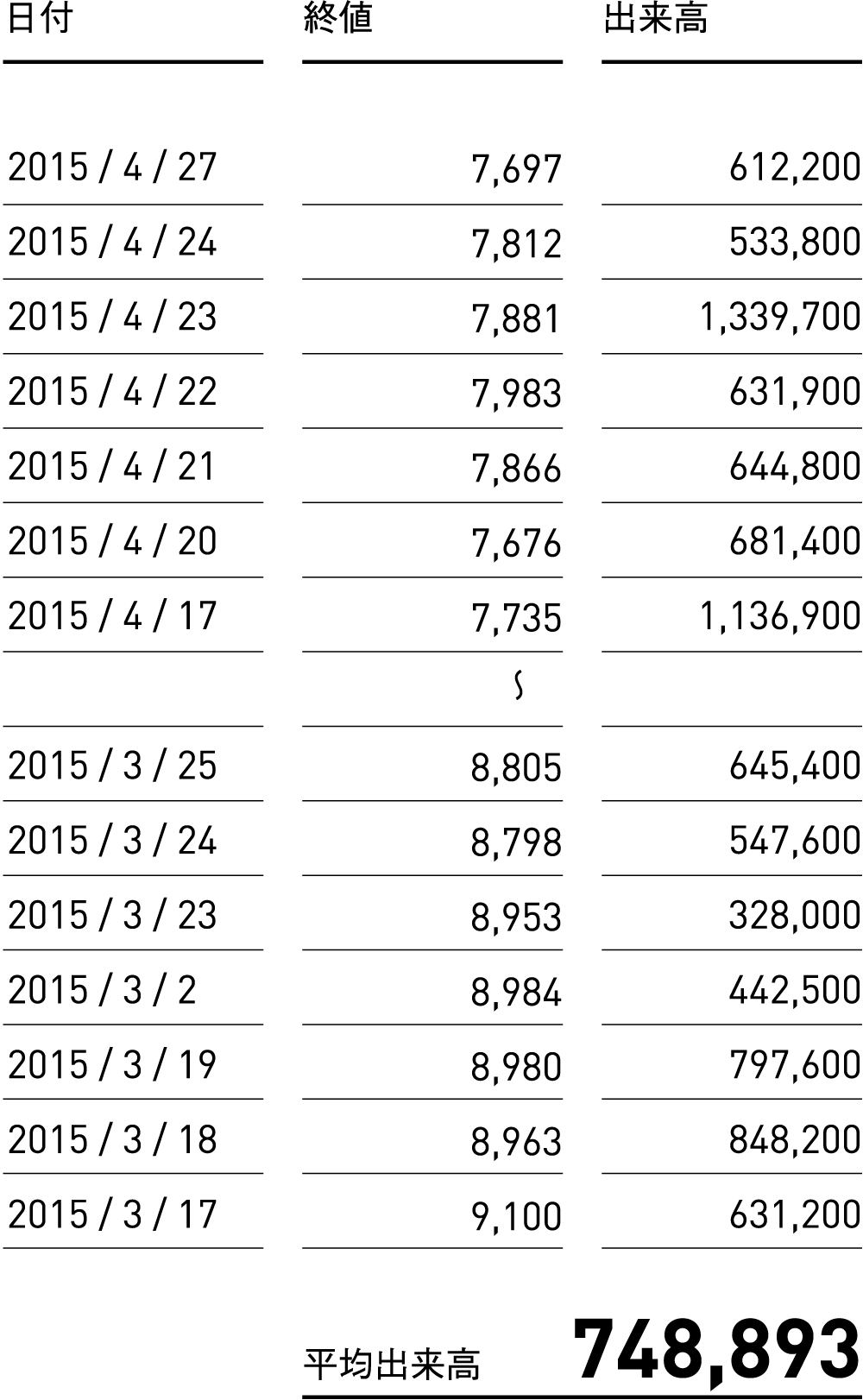

この東京エレクトロンの例の場合、平成27年5月14日から平成28年5月13日まではカレンダーから246営業日です。この期間に1,540万株を購入するので、一日あたりの買い付け株数は、約62,000株と計算できます。

次に一日の平均出来高を調べます。これには外部サイトを利用してください。Googleで「出来高 過去 データ」というキーワードで検索すると、いくつかのサイトが見つかります。そこから発表日から30日程度さかのぼった平均出来高を調べます。このリリースが発表された平成27年4月27日直前30日間の平均出来高は約75万株なので、一日あたりの買い付け株数62,000株をこれで割った8.3%がこの自社株買いの関与率となります。今後1年間、毎日出来高の8.3%を買い支え続けていくのですから株価は下がりにくくなることが予想できます。

関与率

=(買い付け予定株式総数÷買い付け期間の営業日数)÷平均出来高

手順3買い付け方法を調べる

買い付ける方法も見過ごせません。自社株買いを通じて、実際に株価を押し上げてくれないと困るからです。

買い付け方法が何も記載されていない場合、株式市場からの直接買い付けと考えるようにしましょう。時々、リリースの中に「TOSTNET-3」「時間外」などの単語が入っている場合がありますが、これは直接、株式市場から買い付けを行わずに、時間外取引で株価を取得する、ということです。この場合、株価への直接の影響がないところで自社株買い取引を終えてしまうので、儲けるチャンスにはなりません。

ごく稀にですが、自社株買い発表時のリリースには「市場買い付」とだけ記載し、その数日後に「TOSTNET-3」を通じての買い付けが発表されることがあります。2014年1月29日に7.8%の自社株買いを発表した任天堂がそうでした。この場合、企業による株価の押し上げが期待できないので、翌日の寄り付きで売却してしまいましょう。

(「TOSTNET-3」を通じて売却しても良いと思いますが、制約が多く手間がかかる割に寄り付きで売却するのとあまり値が変わらないことが多いです。市場で売却することをおすすめしますが、興味のある方は各証券会社にお問い合わせください。)

手順4浮動株に対する割合を調べる

自社株買いの大きさは「発行済株式数に対する割合」でイメージがつかめますが、それだけでは十分とは言えません。同時に、浮動株ベースで見た買い付け割合も調べておきましょう。そのほうが現実に即しているからです。例えば、同じ5%の自社株買いであっても、浮動株比率が50%の企業と、浮動株比率が100%の企業ではどちらの押し上げ圧力が強いでしょうか?これは市場に出回っている株が少ない分、浮動株比率50%の企業のほうが強い押し上げ効果が期待できます。浮動株比率が50%の場合、浮動株比率100%の場合に比べ、実質的な買い圧力は2倍なのです。

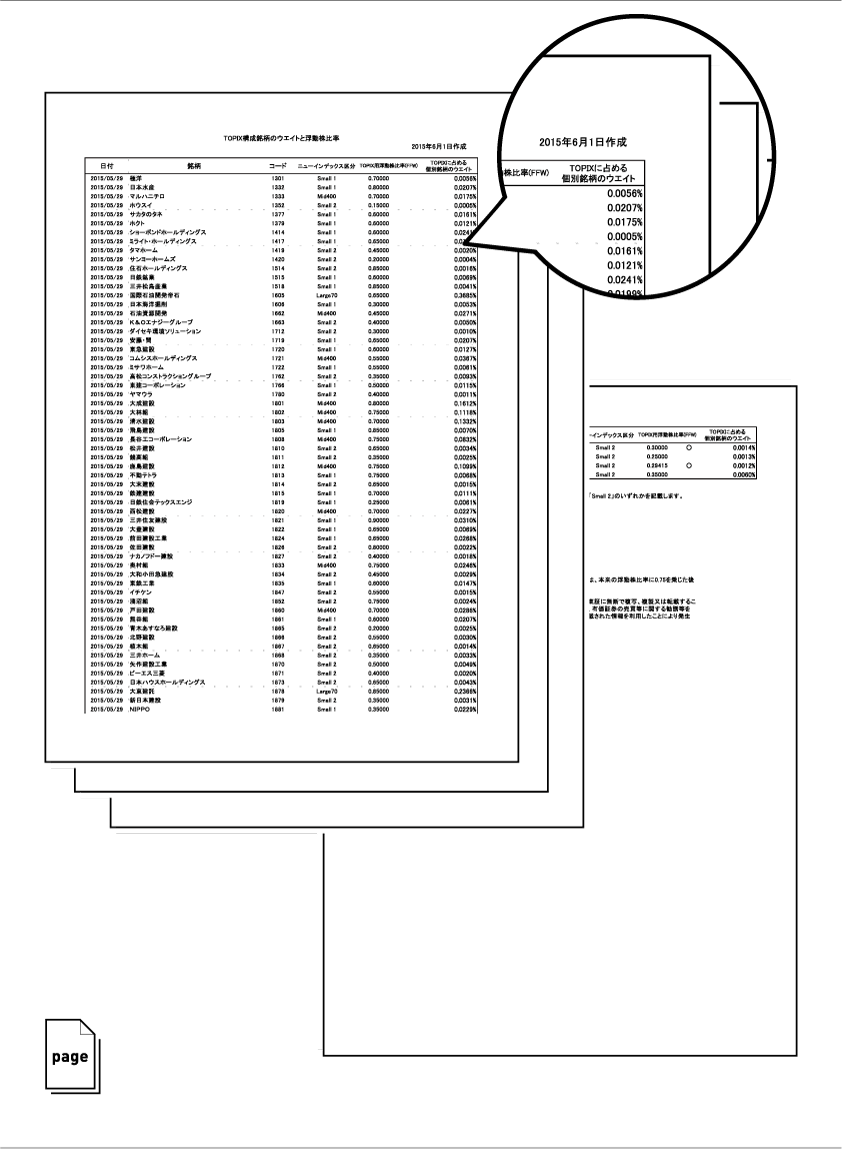

東証一部に上場している企業の場合、「東証HP:マーケット情報/株式指数関連/TOPIX(東証株価指数)/構成銘柄別浮動株比率及びウェイト一覧」内で、東証が算出した浮動株比率が発表されています。浮動株比率はこれを利用するのがいいでしょう(東証一部以外の企業に関しては、東証が浮動株比率を算出していないので自分で浮動株比率を計算する必要があります。計算方法の詳細は「一部指定」P.35を参照してください)。

http://www.jpx.co.jp/markets/indices/topix/index.html<東証 HP:マーケット情報/株式指数関連/TOPIX(東証株価指数)・構成銘柄別浮動株比率及びウェイト一覧>

東証浮動株比率

TOPIX 浮動株比率

該当する会社の「TOPIX用浮動株比率」を参照し、[取得し得る株式の総数÷(発行済株式数×TOPIX用浮動株比率)]を計算してください。発行済株式数は自社株買いのリリースの中に記載されているはずです。

この例の場合、浮動株比率0.75(東証浮動株比率より)、取得し得る株式の総数が1,540万株、発行済株式数が180,610,911株なので、浮動株に対する割合は、15,400,000株÷(180,610,911株×0.75)=約11.4%の自社株買いになります。

浮動株に対する割合

=取得し得る株式の総数÷(発行済株式総数×浮動株比率)

手順5取引の判断

手順1から手順4で調べた結果をもとに、この自社株買いを利用して取引するか、しないかを判断します。

・発行済株式数に対する割合

・買い付け方法

・買い付け期間

・関与率

・浮動株に対する割合

一口に「自社株買い」といっても全てにおいて背景・状況、そして株式市場全体の雰囲気は異なります。また、発表後、株価はすぐに反応してしまうため「この値段でも買っていいのか」と悩んでしまいます。どういう状況だと儲かりやすいのか、それともそうでないのか、この線引きは難しいのですが、こういう時は、条件を設定して判断するのがいいでしょう。

例えば、複数の条件のうち、ひとつでも満たしていれば「買ってみる」というルールです。個人的には次の条件のいずれかに当てはまれば「買ってみる」に値する自社株買いだと考えています。

・発行済株式数の3%以上

・関与率が10%以上

・浮動株に対する割合が5%以上

厳しめで設定したい人には、次の条件でもいいかもしれません。

・発行済株式数の5%以上

・関与率が20%以上

・浮動株に対する割合が10%以上

厳しめの条件で設定した場合、一年を通してそれほど多くのチャンスに巡り会えるわけではありませんが、儲かる可能性は高まりそうです。少ないチャンスで手堅く勝負するか、数多くの勝負をこなして合計で儲けていくか、自分の性格にあった方法を見つけてください。

手順6自社株買いの進捗状況を調べる

取引する際、「買ってみる」ことは大事ですが、それ以上に「いつ売るのか?」が重要です。

自社株買いに合わせて買い進めているので、「売るタイミング」は当然、自社株買いの終了にあわせることになります。自社株買いの進捗状況は、月初に「適時開示」を通じて会社から発表されます。ここには、いつ何株を買い付けたのかが細かく記載されています。ここから自社株買いが終了する時期を予想することができます。終了するタイミングにあわせて株を売却して利益確定しましょう。

ちなみに、プロも自社株買いの終了にあわせて株を売ろうとします。持っている分を売るだけでなく、空売り(ショートポジション)まですることが多いので、自社株買い終了が発表されると、株価が大きく下落することがよくあります。

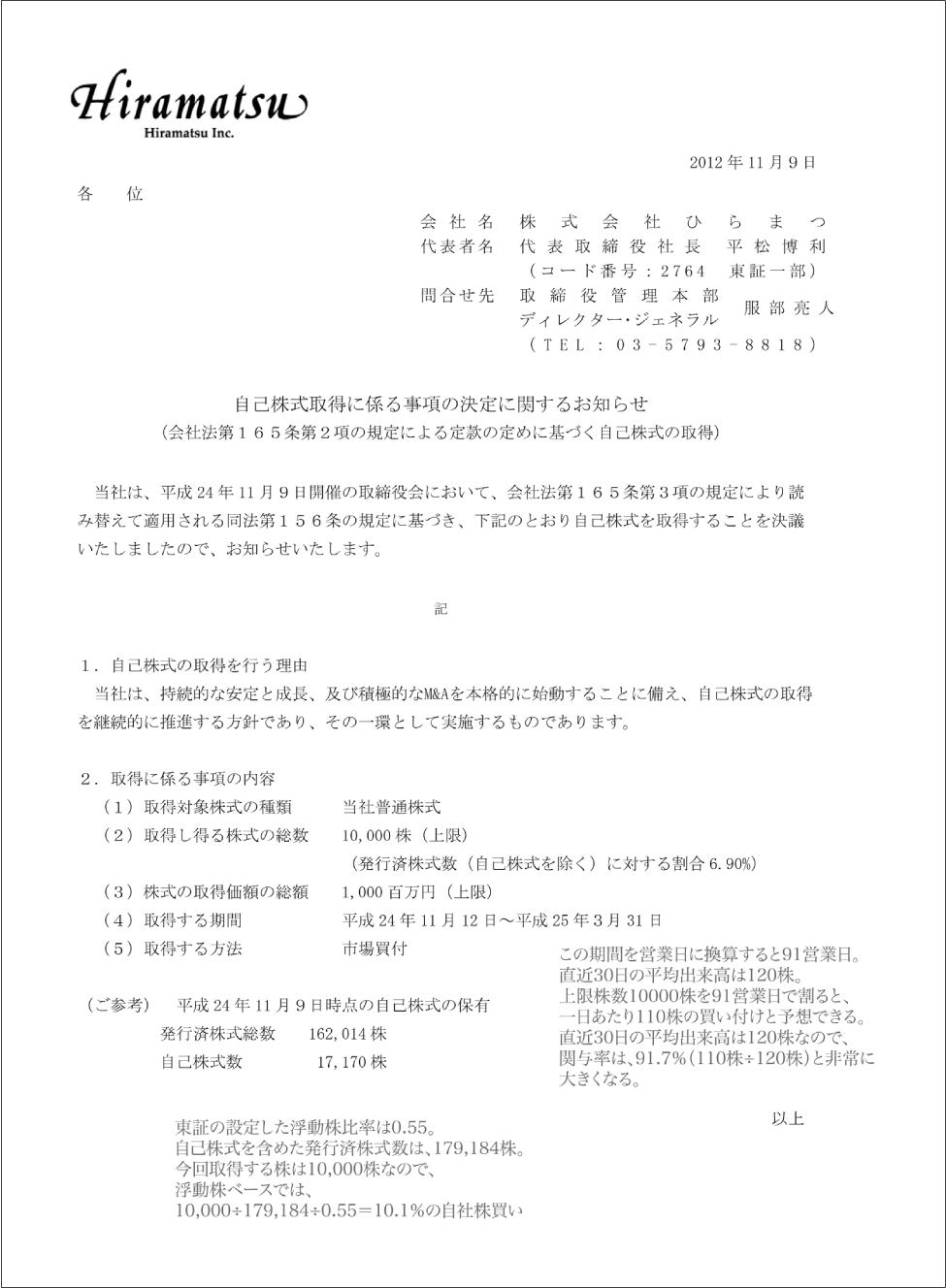

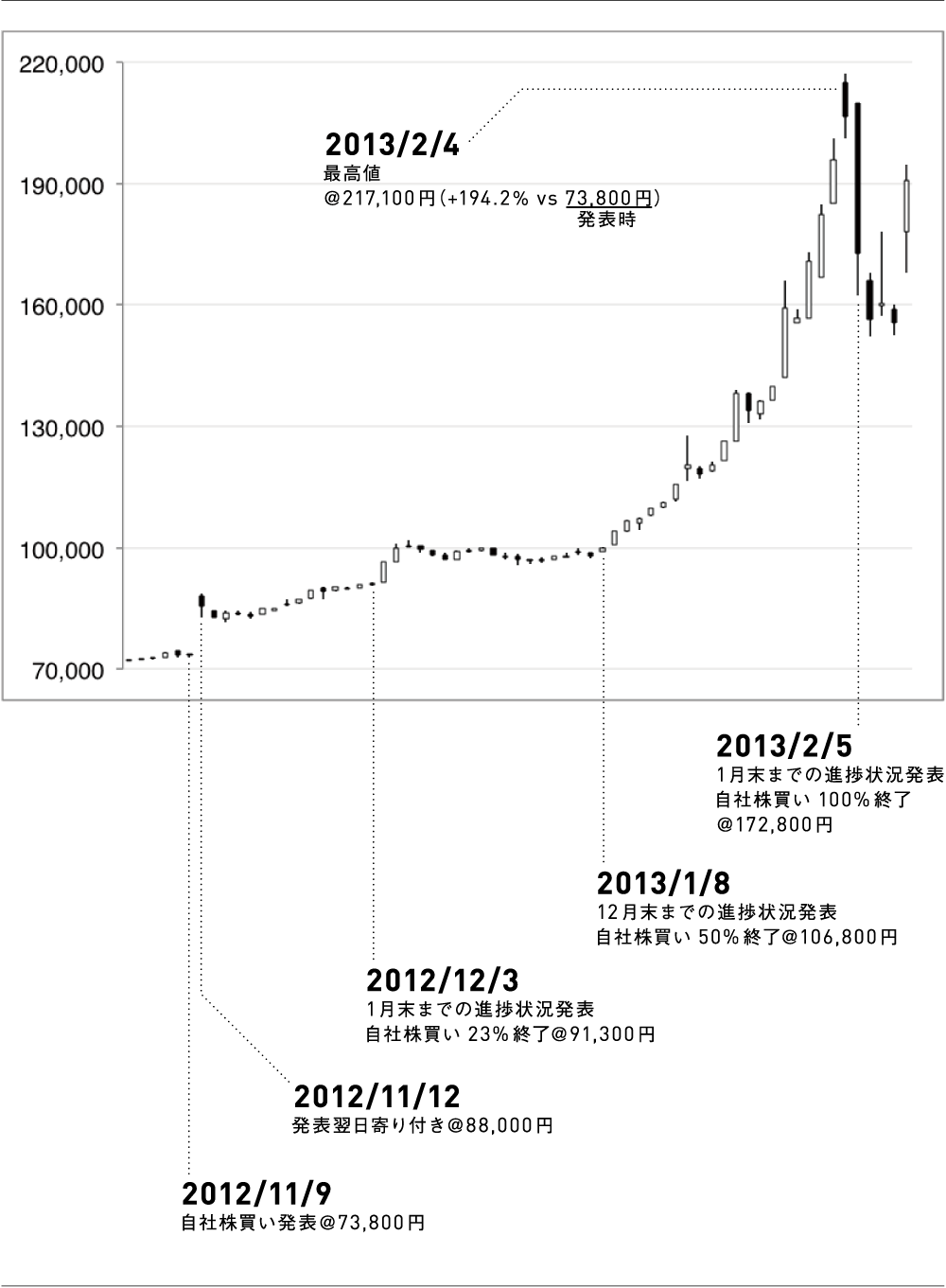

実例:ひらまつ(2764)2012年11月9日発行済株式の6.9%の自社株買いを発表

手順0自社株買いのニュースを知る

適時開示より「自社株買い」のリリースを見つけてください。

http://cdplus.jp/company/download/240498/16402.pdf<ひらまつHP:会社/採用/IRよりIR情報>

(今回は過去の例を題材にするので、会社のHPから情報を取得していますが、実際に調べる時は「適時開示」を利用してください。)

ひらまつ:自社株買いリリース

手順1自社株買いの大きさを調べる

リリース中の(2)と(3)に欲しい情報がずばり記載されています。

P.18 資料より

(2)取得し得る株式の総数 10,000 株(上限)

(発行済株式数(自己株式を除く)に対する割合 6.90%)

手順2買付期間と関与率を調べる

これもリリースの(4)に記載されています。

P.18 資料より

(4)取得する期間 平成24年11月12日~平成25年3月31日

カレンダーから、この期間が何営業日にあたるかをチェックしましょう。この場合は、91営業日になります。買い付け予定株数が1万株ですので、1日あたり110株ほど買い付ける計算になります。

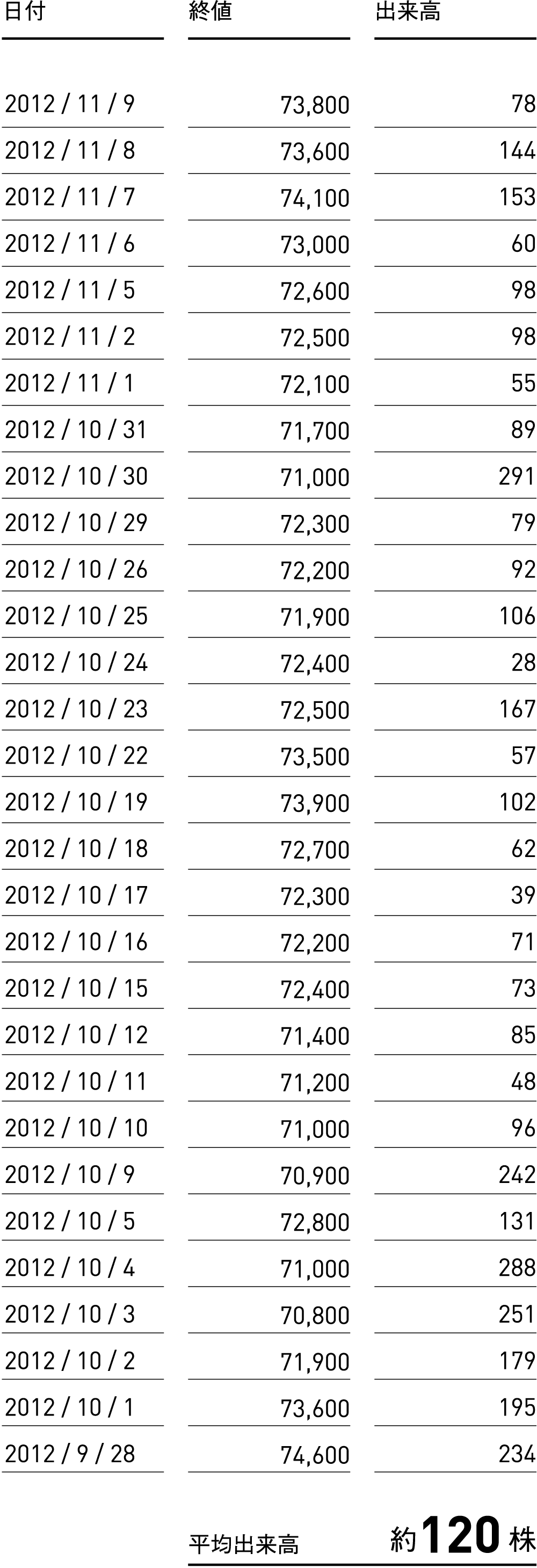

次に過去30営業日の平均出来高を見てみましょう(Google:「出来高 過去 データ」で調べるとたくさんのサイトが出てくるのでこれを利用してください)。

この自社株買いが発表される前のひらまつの平均出来高は1日約120株です。1日あたり120株の出来高しかない中で毎日110株買う、というのですから関与率は90%超となり、これは株価に非常に大きな影響を与えることが予想されます。

関与率

=(買い付け予定株式総数÷買い付け期間の営業日数)÷

平均出来高( ※詳細は次ページ)

=(10,000 株÷ 91 営業日)÷ 120 株

= 91.6%

手順3買い付け方法を調べる

これもリリースの(5)に記載されています。

P.18 資料より

(5)取得する方法 市場買付

注意しないといけないのは、市場買付であるという事実がわかるだけで、TOSTNET-3の可能性もあります。後日、TOSTNET-3を通じた取引時間外での買い付けが発表される可能性を頭に入れておきましょう。直接、買い付けするイメージを持ちながら、仮にTOSTNET-3での買い付けが発表された場合には、すぐに売却しましょう。

手順4浮動株に対する割合を調べる

浮動株に対する割合は、「取得し得る株数÷(発行済株式数×浮動株比率)」で計算できます。

浮動株比率

まず、東証HP「構成銘柄別浮動株比率及びウェイト一覧」より、該当する企業の浮動株比率を調べてください。

<東証HP:マーケット情報/ 株式指数関連/TOPIX(東証株価指数)>

これより、ひらまつの浮動株比率(当時)は0.55 と分かります。

発行済株式数・取得し得る株数

自社株買いのリリース中に記載されています。自己株式を含めた発行済株式数は179,184株。取得し得る数は10,000株です。

これより、浮動株に対する割合は、10.1%と計算できます。

浮動株に対する割合

=取得し得る株数÷(発行済株式数×浮動株比率)

= 10,000株÷(179,184株×0.55)

= 10.1%

手順5取引の判断

手順1 から手順4 の結果を整理してみましょう。

・発行済株式数に対する割合 6.9%

・買い付け方法 市場買付(TOSTNET-3の可能性あり)

・買い付け期間 91営業日

・関与率 90%超

・浮動株に対する割合 10.1%

厳しめの設定(発行済株式数の5%以上、または関与率が20%以上、または浮動株に対する割合が10%以上)と比較した場合ですら、このひらまつの自社株買いはすべてを上回っており、「取引に値する」と思える大きさの自社株買いです。

手順6自社株買いの進捗状況を調べる

さて実際に自社株買いが始まった後、自社株買いの進捗状況を調べるようにしましょう。だいたいが月初に発表されます。これは「いつ売るか」を判断するのに非常に重要な情報になります。「適時開示」もしくは会社ホームページをこまめにチェックして、漏れのないように気をつけましょう。

リリースを順次見ていくと、次のようなペースで買い付けていたことがわかります。

<2012月12月3日発表>

・2012年11月取得分 2,299株取得(23%終了)

http://cdplus.jp/company/download/240498/16509.pdf

<ひらまつHP:会社/採用/IRよりIR情報>

<2013年1月8日発表>

・2012年12月取得分 12月に2,682株取得(合計4,981株・50%終了)

http://cdplus.jp/company/download/240498/16605.pdf

<2013年2月5日発表>

・2013年1月取得分 1月に3,888株取得(合計8,869株・100%終了)

http://cdplus.jp/company/download/240498/16707.pdf

10,000株に満たずに終了したのは、株価の値上がりにより上限金額の1,000百万円に達したためと思われます。

ただでさえ大きな関与率であるにもかかわらず、非常にハイピッチで買い付けを行っています。12月で50%が終了していることを知った時点で、「予定買付期間は3月末までだが、これは思っているよりも早く終わる可能性があるな」ということを頭に入れておかなければいけません。ペース配分を考えると、1月分の自社株買いが発表される頃には、8割程度終了していることが予想できます。ですので「1月分のリリースに向けて利益確定しよう」という心構えで臨むことができます。

実際には2月5日のリリースで1月末に自社株買いが終了していることが判明します。想定よりも若干早いペースですが、ハイピッチの買い付けだったので、これは予想の範囲内です。2月5日のリリース時点で利益は確定しているはずなので、これは成功だったと言えます。

仮に2月5日のリリース時点で利益確定が終了していなくても、「次のリリースで8割程度終了しているかも」という予想が頭にあるだけで「よし、すぐ売ろう」というように頭を切り替えやすいです。頭を切り替えやすい状況を自ら積極的に作っていくことも、株の売り買いにおいては非常に重要なことになります。

検証実際の株価の動き

それでは株価が実際にどういう動きをしたのか見てみましょう。

発表時(2012年11月9日)の株価は73,800円。これが翌営業日(2012年11月12日)はなんと+19.2%の88,000円で寄り付いてしまいます。88,000円で寄り付いた後、82,700円まで下がるといった荒い値動きをしましたが、最終的には+17.4%の85,500円で引けました。この時点でも相当な上昇です。ひらまつはこの日から自社株買いをスタートさせているはずですが、この段階で株を買い上げているのは、ひらまつ自身ではなく、自社株買いに先回りした投資家だと考えたほうがいいでしょう。あくまでここからひらまつの自社株買いが本格的に始まるのです。

初日に+17%も上がってしまったので、その後、株価はさすがに一週間くらいもみ合いましたが、下値をどんどんと切り上げ、株価は上がり続けました。発表時 73,800円だった株価は、それから約1ヶ月後の12月6日には10万円の大台にのり、翌1月16日には12万円に達します。これだけでも十分驚くに値するのですが、その後も株価は上がり続け、2月1日にはなんと20万円を超えていきます。

自社株発表前と比べ、たった3ヶ月で実に3倍近くに値上がりしたのです。これほど大きな値動きをする自社株買いは一年に一度あるかないかです。

「発行済株式数の6.9%の自社株買い」というヘッドラインだけではここまでの株価の上昇は予想できず、早々に売却してしまう人が多いでしょう。しかし、浮動株に対する割合や日々の取引への関与率、進捗状況からわかる自社株買いのスピードを考えていれば、何も調べていない場合と比べ、売るのをぐっとがまんできるかもしれません。

このひらまつの例は特別ですが、丹念に自社株買いを調べていけば、たまにこのようなお宝に出合うことができるかもしれません。

一方、ひらまつは2013年1月に自社株買いを終了してしまいますが、それ以降、株価は一進一退を繰り返しています。

ひらまつはこの後も定期的に自社株買いを行っているのですが、市場からの直接購入をやめ、TOSTNET-3での自社株買いに切り替えています。株価に大きな影響を与えすぎたことに反省したのかもしれません。

そして、TOSTNET-3での自社株買いは、実際に株価に大した影響を与えていません。

しかし、ひらまつは自社株買いの破壊力を身を以て学んだわけであり、株価の低迷が続くようなことがあれば、再びこの時のような自社株買いに踏み切る可能性があります。

ひらまつ:日足チャート

応用

ここでは自社株買いのニュースをきっかけに、株への知識を増やすことができます。興味がある方は参考にしてください。

応用1過去の自社株買い履歴

自社株買いは「繰り返される」ことが多いです。というのも、「自社株買い」は会社が方針を株主還元へと舵を切った結果だからです。この決断は、一度で終了せず、環境に変化がない限りしばらく続くことが普通です。

日本では潤沢な現金を抱えながら、それを有効活用していない企業が大半でした。ですが、高ROE経営の普及により、事業に必要でない余分なお金は株主に返そう・守りの経営から攻めの経営に転じよう、という動きが活発化しています。その動きの結果として「自社株買い」という選択肢をとっているので、一回で終わるはずがなく、「自社株買い」は何度も繰り返される、というわけなのです。

近頃、商社ですら自社株買いをするようになりました。商社といえば「お金ができたらすぐに何かを買う(投資する)」のが当たり前だったのですが、その方向から舵を切り、経営陣が株価をもっと重視していこうと決断した表れです。2015年5月、日本最大の銀行である三菱東京UFJ銀行も自社株買いを発表しました。銀行といえば今まで増資一辺倒でしたから、180度真逆の動きです。

そこで、過去の自社株買いを見直してみましょう。こちらも各企業ホームページの「投資家のみなさまへ」に掲載されているはずです。自社株買いには各社クセみたいなものがあります。キヤノンや大東建託のように毎回決まった自社株買いを実施している企業もあれば、自社株買いを発表してもその枠を使いきらない企業もあります(ちなみに、自社株買いを発表しても絶対に実施しなければいけないわけではありません)。

例えば、日本電産は毎年大きな自社株買いの枠を用意しますが、一部しか実施しません。2014年に限っては、200億円の自社株買い枠を用意しましたが、全く実施されることはありませんでした。

http://www.nidec.com/ja-JP/ir/stockholder/repurchase/ http://www.nidec.com/ja-JP/ir/news/2015/news0126-01/

また、2014年10月28日に野村證券が4000万株(総額280億円)の自社株買いを発表しましたが、その35%程度の1500万株だけを取得し、自社株買いを終了しました。

http://www.nomuraholdings.com/jp/news/nr/holdings/20150116/20150116.pdf

一方、2015年1月29日には新たに300億円の自社株買いを、2015年5月には新たに200億円の自社株買いを発表しており、自社株買いを頻繁に行っています。自社株買いはまさに何度も「繰り返される」のです。

買い付けそのものの株価押し上げ効果以外にも、このような株主還元の姿勢の「変化」をきっかけに株への評価が一変することがあります。一番好感されるのは、今までに株主還元に後ろ向きだった企業の姿勢が「変化」する場合です。その最たる例がファナックです。ファナックといえば株主還元に後ろ向きの企業代表だったのですが、2015年3月、その姿勢に若干の「変化」がありました。ほんの小さな「変化」だったのですが、株式市場はこれを非常に好感しました。

銀行や商社株への評価も「自社株買い」をきっかけに今後大きく変化するかもしれません。

応用2自社株買いで株価が上がる合理的な理由

自社株買いには、実際の買い付けが株価を押し上げる以外にも株価が上昇する合理的な理由が存在します。それも同時に理解しておきましょう。

一株あたりの純利益をEPS(earnings per share)と言いますが、株を取引する上でEPSは非常に重要です。というのも、PER(株価をEPSで割った値)を見て取引する投資家が非常に多いからです。投資家の考えるPERが一定の場合、EPSが増加すると、株価の水準も上昇します。

さて、EPSですが、自社株買いによりこれが増加します。というのも、EPSは「純利益÷(発行済株式数-自己株式数)」で算出するからです。EPSの分母が「発行済株式数」でなく、「発行済株式数-自己株式数」というところがポイントです。

EPS

= 純利益÷(発行済株式数-自己株式数)

※自己株式数=自社株買いで取得した株の総数

分母に使用する数字は、「発行済株式数」から「自己株式数」を差し引いたものなので、自社株買いで買い取った分だけEPSが増加します。例えば、10%の自社株買いが行われればEPSが約10%上昇し、それに伴って株価の水準も約 10%上昇するはずなのです。

例:

発行済株式数:1億株

自社株買いした株数:1,000万株

純利益:100億円の場合

自社株買いする前

EPS = 純利益100億円÷1億株=100円

PER16倍で株価を見た場合、EPS100円×16=適正価格1,600円

自社株買いした後

EPS=純利益100億円÷(1億株-1,000万株)=111.1円

PER16倍で株価を見た場合、EPS111.1円×16=適正価格1,778円

このように、自社株買いはPERの観点から、株の適正価格を押し上げます。

次に、ROE(Return of Equity:資本あたりの儲け額)が上昇するのも好感される要因です。

無借金&100億円の自己資金で10億円儲ける会社と、50億円の自己資金と50億円の借金で10億円儲ける会社ではどちらが優秀でしょうか。ここには議論の余地が存在するのですが、アメリカ流の考えでは後者の50億円の自己資金と50億円の借金10億円儲ける企業のほうが優秀だとされています。そして、50億円の自己資金で10億円儲ける、これはつまり手持ち資金に対して20%のリターンをあげていることを意味し、ROE20%と表現します。

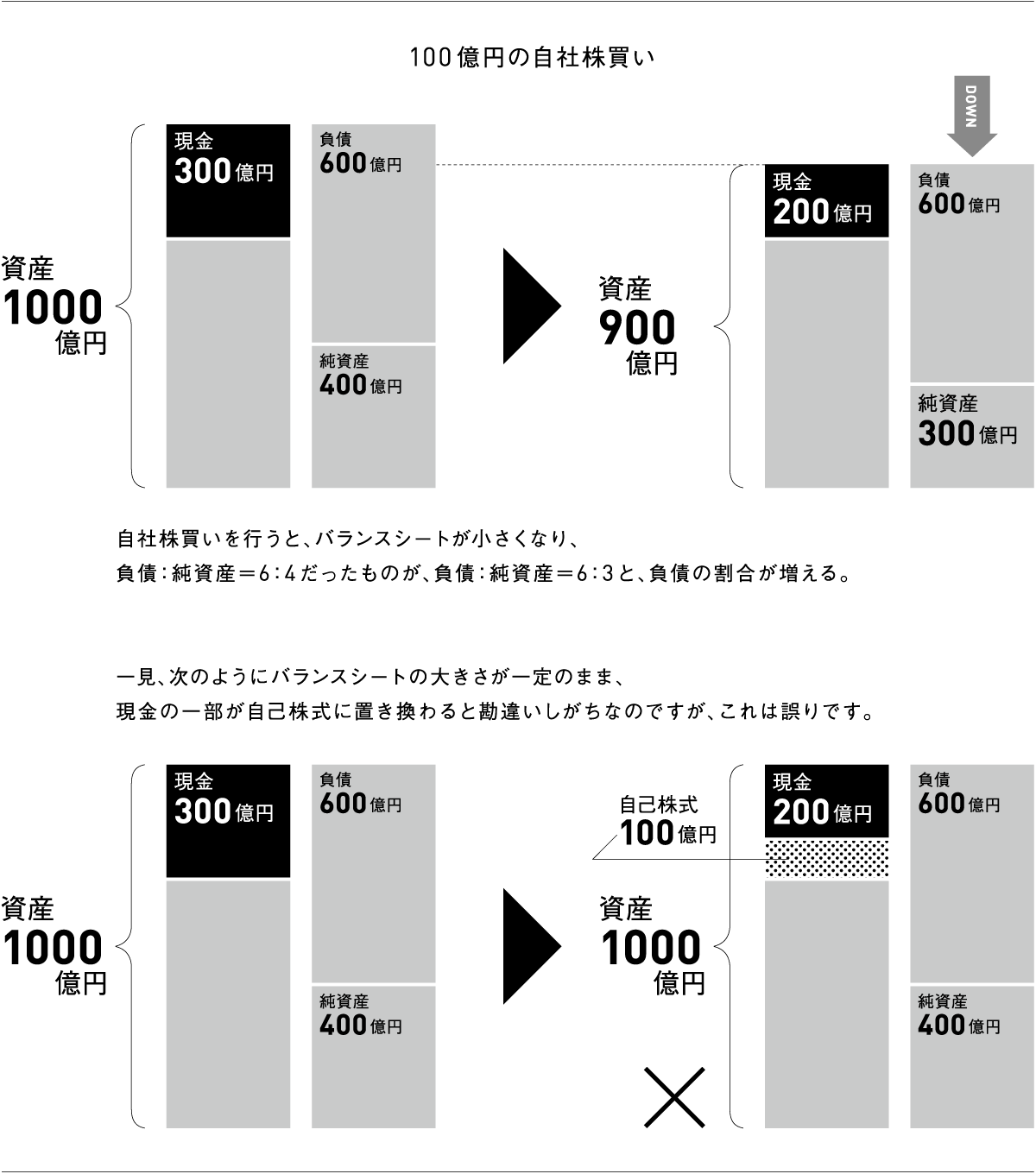

自社株買いによりバランスシートがどう変化するか

直近ではこのアメリカ流の考えが日本の株式市場に浸透し、株式市場は高ROEの企業を評価するようになっています。その流れのおかげで日本の経営者も高 ROE 経営を目指すようになってきました。経営者が変化の姿勢を示すと株式市場は素直にこれを好感します。そのため、自社株買いは、この観点からも株価上昇の要因となるのです。

次の例を見てみましょう。100億円の自社株買いを行うことにより、純資産(Equity)は400億円から300億円に減少しています。100億円分の自社株買いの前後でも純利益(Return)が一定の100億円とすると、ROEは25%から33.3%に上昇しています。

自社株買いする前

ROE=純利益100億円÷純資産400億円=25%

自社株買いした後

ROE=純利益100億円÷純資産300億円=33.3%

ROEが高くなれば必ずしも株価は上昇するわけではありませんが、あくまで現在の株式市場は高ROEの企業を高く評価します。

しかし、高ROEを実現しようとする場合には、リーマンショックのような金融危機や想定外の出来事には弱くなることを忘れてはなりません。

豆知識 市場外取引と市場内取引(TOSTNET-3について)

みなさんが株の取引をする場合を含め、一般的な株式の取引は、証券取引所を通して行います。パソコンの取引画面に表示されている売り買いの値段は、あくまで証券取引所(通常、東京証券取引所)で提示されている売り買いの値段です。そして、そこでの取引のことを「市場内取引」といいます。

しかし、証券取引所というのは、あくまで「買いたい人」と「売りたい人」をマッチングする場を提供しているだけです。もちろん、「買いたい人」と「売りたい人」の思惑が一致すれば、証券取引所を通さずとも(極端に言えば、隣に住んでいるおじさんとも)取引できます。このように取引所を通さない取引を「市場外取引」と言います。証券会社同士の取引では、この「市場外取引」を頻繁に行っていますし、個人投資家であれば、私設取引システム(PTS)がお馴染みかもしれません。

そして、この「市場内取引」にも二つの区別あります。通常9:00-11:30と12:30-15:00の取引時間中での取引の「時間内取引」と、この時間外の取引の「時間外取引」に分かれます。つまり、普段、行っている取引は「市場内・時間内取引」というわけです(通常、市場内という言葉は使わないので、以後省略します)。

さて、少しややこしいのですが、「市場内・時間外取引」を行うためのプラットフォーム全般をTOSTNETと言います。TOSTNETにはTOSTNET-1、TOSTNET-2などの区分があり、「自社株買いを時間外で買い付けること」を「TOSTNET-3 での買い付け」と言います。

自社株買いの「手順3」のところで「買い付け方法を調べる」という項目がありました。ここでは通常、「市場内買付」と記載されています。これは単に「証券取引所」を通して買い付けますよ、と言っているだけで、重要な「時間内」か「時間外」か、については明言されていない状態です。

「時間外」の場合は、通常、自社株買いリリース発表と同時に「TOSTNET-3による買い付け」とアナウンスされるのですが、前述の通り、数日遅れて発表されることもあるのです。

リリース発表時に「TOSTNET-3」との発表がなく、その自社株買いが取引に値する場合、株を自社株買いに先回りして買う戦略についてはお伝えしました。そして、予想外にも、後日「TOSTNET-3」での買い付けが発表された場合、予想していた市場内・時間内取引というそもそもの前提条件が崩れているわけなので、すでに先回りして買ってしまった株を売却することになります。

プロだけでなく個人の投資家でも「TOSTNET-3」を通じて、企業がTOSTNET-3を介して行う自社株買いに対して売却することができます。この時の注文方法の詳細は、証券会社により違いますので、各自お問い合わせいただければと思います。注文受付時間が8:00から8:45までと非常に短い上、電話での注文が必須になるかと思いますので、通常の注文と比べるとハードルが高く設定されています。

参考資料

日本取引所グループ ホームページ

TDnet 適時開示情報閲覧サービス

東京エレクトロン株式会社 IR ニュース

株式会社ひらまつ IR ニュース

日本電産株式会社 IR ニュース

プロフェッショナル株取引 短期売買編

1巻 自社株買い

©Hiroshige Sato 2016

免責事項

・本ウェブサイトの情報の利用によって何らかの損害を被ったとしても、文響社および著者は責任を負いかねますので、投資にあたっての最終判断はご自身でお願いいたします。

・本ウェブサイトの情報はあくまでも情報提供を目的としたものであり、特定の商品についての投資の勧誘や売買の推奨を目的としたものではありません。

・本ウェブサイトの情報については細心の注意を払っておりますが、正確性および完全性等について一切保証するものではありません。個別商品の詳細情報については、銀行や証券会社などに直接お問い合わせください。

・本ウェブサイトの情報は2015年9月時点の情報であり、今後変更される可能性がありますのでご留意ください。

・本ウェブサイトから他のウェブサイトやリソースへのリンクをしている場合がありますが、リンク先は文響社が運営するものではないため、文響社は一切責任を負いかねますのでご了承ください。

・本ウェブサイトの全部または一部を無断で複写(コピー)、複製、転載、上演、放送などをすることは、著作権法上の例外を除いて禁じられています